Informe Mensual

18 de diciembre de 2025

🎧 Escucha el informe mensual de diciembre de 2025

En noviembre, Avantage Fund y Avantage Fund Plan de Pensiones descendieron un 0,6% y Avantage Pure Equity un 1,3%. En comparación, el Ibex 35 subió un 2,1% y el Euro Stoxx 50 un 0,1%.

Contexto macro

La Reserva Federal volvió a recortar los tipos de interés en diciembre en 25 puntos básicos, situándolos en el rango del 3,5%–3,75%. Más allá del nivel actual de los tipos, el mercado descuenta que el nuevo presidente de la Fed, designado por Donald Trump, adoptará una política monetaria más expansiva que la seguida por Jerome Powell. Son precisamente estas expectativas a medio plazo sobre la evolución de los tipos de interés las que resultan más relevantes para los mercados financieros.

Por su parte, el Banco Central Europeo mantiene también una política monetaria laxa, con los tipos de interés en el 2%.

A este contexto se suman políticas fiscales claramente expansivas a ambos lados del Atlántico, que tienden a cronificar los déficits públicos. En un entorno macroeconómico de estas características, lo razonable es anticipar que la inflación no muestre señales claras de moderación en el corto y medio plazo.

Este escenario resulta favorable para la evolución de los mercados bursátiles a medio plazo, impulsados tanto por la buena marcha de los resultados empresariales como por la depreciación de las divisas en las que cotizan frente a la mayoría de bienes y servicios.

En Argentina, esta semana se ha dado un nuevo paso en el proceso de eliminación de las restricciones cambiarias. El Gobierno ha anunciado que las bandas dentro de las cuales fluctúa el peso frente al dólar se ampliarán al ritmo de la inflación, con un decalaje de dos meses. Esta decisión implica una aceleración inmediata del ritmo de apertura de las bandas, que pasa del 1% mensual al 2,5% mensual en enero, en línea con la inflación registrada en noviembre.

A medio plazo, esta medida previsiblemente desembocará en una flotación prácticamente libre del peso, ya que ni el suelo ni el techo de las bandas resultarán restrictivos para el tipo de cambio que determine el mercado. La velocidad de ampliación será mayor cuanto más elevada sea la inflación y más lenta si esta se modera.

Para ilustrarlo, puede utilizarse el ejemplo de unas hipotéticas bandas de intervención del BCE en el tipo de cambio euro/dólar. Una banda situada entre 1 y 1,2 dólares por euro condicionaría las expectativas de los agentes económicos y obligaría puntualmente al BCE a intervenir. Sin embargo, si esa banda se ampliara progresivamente hasta un rango de entre 0,3 y 3 dólares por euro, la diferencia práctica entre la existencia de la banda y su ausencia sería prácticamente nula.

Esta decisión se enmarca en una estrategia de apertura gradual y progresiva del mercado cambiario. Como si se tratara de una olla a presión, el Gobierno argentino ha optado por no liberar el sistema de forma abrupta, sino por ir reduciendo gradualmente la presión interna hasta igualarla con la externa. Una apertura inmediata habría provocado la salida masiva de capitales retenidos durante décadas. La estrategia de Milei ha consistido en sanear previamente los fundamentos macroeconómicos para hacer la economía más atractiva para la inversión extranjera y equilibrar progresivamente la presión de salida de capitales con la entrada de nuevas inversiones.

En abril de este año se eliminó el cepo cambiario para los particulares, permitiéndoles comprar libremente los dólares que considerasen oportunos. En el caso de las empresas, la apertura se diseñó de forma diferida: podrán acceder al mercado de divisas con los beneficios generados a partir de 2025, pero no con los beneficios acumulados de ejercicios anteriores. Asimismo, en ese mismo mes se establecieron bandas de fluctuación del peso frente al dólar con una ampliación del 1% mensual, con el objetivo de contener las expectativas inflacionistas de cara a las elecciones de octubre. La reciente aceleración de este proceso permite una mayor flexibilización, evitando al mismo tiempo ajustes bruscos que puedan trasladarse a la inflación.

Por otro lado, en diciembre el Estado argentino volvió a emitir un bono en dólares para refinanciar parcialmente los vencimientos de deuda, tras casi una década sin acceso a los mercados internacionales. La emisión, realizada bajo legislación local para evitar la necesidad de autorización parlamentaria, fue de importe reducido (1.000 millones de dólares). Aun así, constituye una señal relevante de reapertura del mercado de financiación y contribuye a reducir la incertidumbre en este ámbito.

De cara a 2026, las perspectivas son aún más favorables. El Gobierno aprobará en los próximos días los presupuestos, impulsará una reforma orientada a flexibilizar el mercado laboral y continuará reduciendo el número de impuestos. El ratio de endeudamiento público (deuda/PIB), ya por debajo del 70%, seguirá descendiendo con rapidez gracias al superávit fiscal y al fuerte crecimiento económico previsto.

Cartera

En noviembre no entró ni salió ningún valor en la cartera de acciones, el número de compañías se mantiene en 41. La exposición neta en renta variable se mantiene en torno al 74% para Avantage Fund y Avantage Fund Plan de Pensiones, y por encima del 98% en Avantage Pure Equity.

En la cartera de renta fija de Avantage Fund y Avantage Fund Plan de Pensiones ha entrado un bono en dólares de Transportadora de Gas del Sur con una TIR cercana al 8% y vencimiento 2035. Se trata de una compañía argentina de infraestructuras cuya concesión se ha renovado en 2025 hasta 2047. Se trata de una empresa con unos flujos de caja muy estables y predecibles. Cotiza a estos niveles exclusivamente porque el rating es muy bajo B- (S&P y Fitch) debido a que las agencias no pueden darle un rating muy por encima del rating soberano, que es uno y dos escalones aun más bajo por dichas agencias.

Tras esta compra, el peso de la cartera de bonos representa el 25% del patrimonio de Avantage Fund y Avantage Fund Plan de Pensiones.

Por último, desde el equipo de Avantage Capital, os deseamos una feliz Nochebuena y Navidad. Como siempre, quedamos a vuestra disposición para resolver cualquier duda relacionada con los fondos o el plan de pensiones. No dudéis en contactarnos.

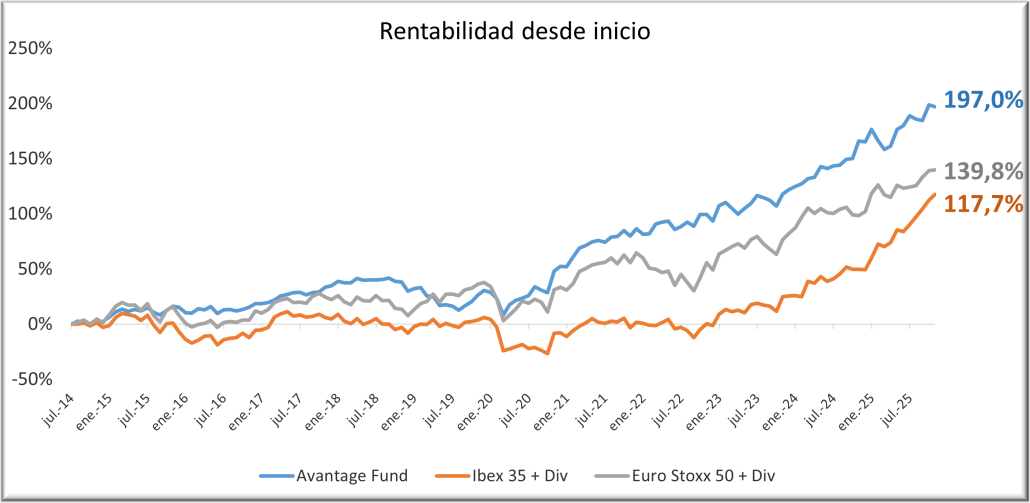

Anexo. Rentabilidad de Avantage Fund desde el registro en CNMV (31/07/14) comparada con el Ibex 35 y el Eurostoxx 50 incluyendo dividendos. Hasta el 30 de noviembre de 2025.

Desde inicio Avantage Fund ha obtenido un rendimiento superior a los del Ibex 35 y Euro Stoxx 50 asumiendo un riesgo significativamente menor. La volatilidad del fondo es desde inicio un 55% de la del Ibex 35 y un 56% de la del Euro Stoxx 50.