Informe Mensual

25 de septiembre de 2025

🎧 Escucha el informe mensual de septiembre de 2025

En agosto, Avantage Fund se depreció un 1,1%, Avantage Fund Plan de Pensiones un 1,2% y Avantage Pure Equity un 0,8%. Ese mes, el Ibex 35 subió un 3,7% y el Euro Stoxx 50 un 0,8%.

Los mercados europeos y estadounidense continúan apoyándose en políticas fiscales y monetarias expansivas. La semana pasada la Reserva Federal bajó un 0,25% los tipos de interés y todo apunta a que seguirá bajándolos en los próximos meses. Queda patente que, a nivel político, la inflación ha pasado a un segundo plano. Europa y Estados Unidos prefieren vivir con tasas de inflación más elevadas y dar alas al crecimiento económico.

Las consecuencias de estas políticas económicas son conocidas: aumento de precio de los activos reales (inmuebles y acciones principalmente) y pérdida de poder adquisitivo para quienes mantengan su patrimonio en efectivo y en bonos con rendimientos inferiores a la inflación.

Argentina

Desde mediados de agosto los activos argentinos (bonos y acciones) han sufrido una fuerte inestabilidad debido a la situación política y económica de ese país. Para entender la situación debemos analizarla por partes: primero a nivel económico, después a nivel político y por último el impacto en bonos y acciones.

Desde la llegada del Gobierno de Milei la economía ha experimentado un fuerte ajuste fiscal que ha dejado las cuentas públicas en superávit, han parado el endeudamiento contra la emisión monetaria (imprimir billetes para financiar gasto público) y la economía ha alcanzado superávit comercial. Como consecuencia, la inflación ha bajado desde cerca del 300% al entorno del 30% anual. A pesar del ajuste fiscal, la economía empezó a crecer a mediados del año pasado. El crecimiento se aceleró a finales de 2024 y comienzos de 2025 y se ha vuelto a frenar este verano debido a las políticas implementadas por Milei para llegar a las elecciones de medio término (26 de octubre) con la inflación lo más baja posible.

¿Cuáles son esas medidas temporales para mostrar la menor inflación posible en octubre?

1º) Pactar en abril con el FMI un préstamo para salir del cepo a nivel particular (no empresarial) manteniendo reservas suficientes para dar credibilidad a que el peso pueda fluctuar en una banda de cotización en la que la divisa está más apreciada respecto al dólar de lo que debería. Para los argentinos que viven cerca de fronteras esto implica que es más barato cruzar la frontera a Brasil, Paraguay o Chile para hacer la compra allí.

2º) Subir los tipos de interés en pesos llegando puntualmente a alcanzar el 100% anual para mantener el peso en la banda y que no se deprecie. Con una inflación cercana al 30%, el tipo de interés real llegó a situarse en el 70%. Un nivel que restringe fuertemente el crédito a la economía.

3º) Aumentar temporalmente los encajes bancarios (nivel de reservas de los bancos) para restringir a corto plazo el crédito a empresas y particulares.

El Gobierno se ha centrado en forzar la bajada de la inflación y evidentemente ha descuidado el crecimiento. Sin embargo, a día de hoy, todo apunta que a los argentinos les preocupa más el crecimiento que la inflación.

En el plano político la situación ha empeorado para el gobierno de Milei desde agosto. Por un lado, han aparecido audios que muestran una trama de corrupción que implica a Karina Milei, hermana del presidente. Era un gobierno sin mancha de corrupción hasta ese momento. Esto, ha desencantado a gran parte de su base electoral.

Por otro lado, La Libertad Avanza, el partido de Milei, ante la cercanía de las elecciones de medio término, ha perdido el apoyo de los partidos que le han permitido gobernar durante su primer año y medio de mandato. Esto es normal porque son rivales políticos: Milei quiere que en las próximas elecciones ese electorado le vote a él. Ocurre en todas las democracias, las alianzas entre partidos políticos saltan por los aires antes de las elecciones y se vuelven a sentar a negociar una vez han transcurrido.

La parte más negativa de esta situación preelectoral es que la oposición ha propuesto votar medidas de incremento de gasto social en las cámaras (para discapacitados, estudiantes universitarios, etc.) y las han aprobado con los votos de los antiguos aliados de Milei. Estas medidas comprometen el superávit fiscal que mantiene a raya el Gobierno y la minoría de La Libertad Avanza en las cámaras es tal que, sin apoyos, no ha podido defenderse ni vetando el presidente las leyes porque han sido aprobadas con más de 2/3 de los votos en ambas cámaras.

Las elecciones de medio término son, por tanto, muy importantes para Milei. Alcanzar la minoría de 1/3 le permitiría bloquear medidas populistas y, por otro lado, cuanto mejor resultado tenga más fácil le sería implementar reformas de calado (laboral, fiscal, etc.) que todavía no ha podido realizar por contar con muy baja representación en las cámaras.

En este contexto, las elecciones del pasado 7 de septiembre en la provincia de Buenos Aires supusieron un fuerte revés para LLA, ya que, a pesar de su alianza con el PRO de Macri, perdió por 13 puntos frente al Kichnerismo-Peronismo reunido en un partido llamado Fuerza Patria.

Los bonos y acciones argentinas se empezaron a depreciar a finales de agosto, cuando aparecieron los audios que mostraban casos de corrupción en La Libertad Avanza y se preveía un mal resultado electoral. Cayeron aún más tras la contundente derrota de Milei en las elecciones de la provincia de Buenos Aires y profundizaron en la caída la semana pasada cuando las cámaras aprobaron las medidas populistas a pesar de los vetos de Milei y el peso se salió ligeramente de la banda de flotación frente al dólar anunciada, obligando al banco central a intervenir vendiendo reservas de dólares.

Por otro lado, una recuperación parcial de los bonos y acciones ha llegado esta semana tras el anuncio del gobierno de quitar temporalmente los impuestos a las exportaciones de grano y carne si se convertían los ingresos a pesos y por el apoyo explícito que ha recibido de los Estados Unidos. La primera medida aumenta temporalmente la demanda de pesos por parte de los exportadores, lo que facilita que el peso se mantenga en la banda de flotación sin necesidad de intervenir por parte del Banco Central. El apoyo de Estados Unidos ha sido claro por parte de Scott Bessent, secretario del Tesoro, y de Donald Trump. Se terminará de materializar después de las elecciones. Con este anuncio, Estados Unidos ayuda a Milei y se garantiza el apoyo incondicional de Argentina a nivel internacional a un coste nulo o muy bajo.

En esta situación de montaña rusa que probablemente nos acompañará durante el mes de octubre, ¿cuál es nuestro punto de vista respecto a los bonos y acciones argentinas? Para nosotros cada activo es muy diferente de los demás porque las probabilidades de ganar o perder con ellos, a largo plazo, son prácticamente independientes, aunque estas semanas su cotización se mueva al unísono.

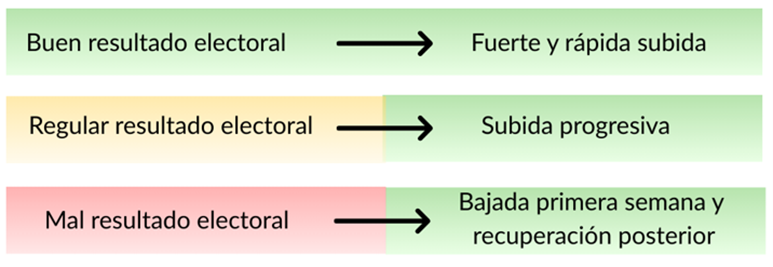

El activo más afectado por la situación política son los bonos de deuda pública en euros que tienen en cartera Avantage Fund y Avantage Fund Plan de Pensiones y que vencen entre 2028 y 2041 con amortizaciones parciales de nominal cada 6 meses. Estos bonos cotizan en torno al 52% del nominal y ofrecen una rentabilidad a vencimiento cercana al 14% anual. En la siguiente tabla mostramos qué esperamos que ocurra con ellos en cada escenario:

En el hipotético caso de obtener un mal resultado electoral y que, además, se generara una desconfianza en los mercados que impida la refinanciación y se vea abocado el gobierno a plantear una reestructuración de la deuda (default), se produciría una bajada inicial ante el miedo de reestructuración y subida posterior porque entendemos que la quita (30% en un mal escenario, el alargamiento de vencimientos es más probable) sería significativamente inferior al descuento al que cotiza el bono. Cotiza al 52%, con un descuento del 48% sobre el nominal.

Es decir, esperamos que los bonos suban a medio plazo en todos los escenarios postelectorares.

Hay que tener en cuenta que Milei seguirá siendo presidente en cualquier escenario hasta 2027 y que puede levantar todas las restricciones cambiarias sin necesidad de aprobarse en las cámaras.

En cuanto a las compañías argentinas en cartera: IRSA, Cresud y Pampa Energía, destacamos que todas ellas crecían y eran rentables cuando el peronismo-Kichnerismo gobernaba en Argentina; esperamos que sigan siéndolo en caso de cambio del color del gobierno. El paso de Milei por la Casa Rosada servirá, como poco, para sacar al país del pozo que supone el cepo cambiario, del que han intentado salir sin éxito gobiernos de todos los colores. La eliminación de las restricciones cambiarias permitirá a Argentina acceder a los mercados de capitales con unas cuentas saneadas.

Hay que señalar que Brasil tiene acceso a los mercados de capitales internacionales con un gobierno de izquierda y un déficit público que ronda el 7% del PIB. La prima de riesgo de sus bonos en dólares es una tercera parte de la de Argentina y la financiación que recibe el sector privado, en relación al PIB, es de un orden superior: más de 10 veces mayor. Es decir, que, sin necesidad de acercarse a los niveles de Chile o Irlanda, como ansía Milei, la economía argentina tiene mucho a favor para mejorar en los próximos años.

Desde Avantage, seguimos confiando en las acciones y bonos argentinos. Hemos aprovechado las bajadas en las cotizaciones para comprar más títulos y alcanzar los porcentajes sobre el patrimonio previos a la caída. Por supuesto, seguimos analizando la situación de la economía y de los activos en cartera para proteger y rentabilizar el patrimonio de los partícipes.

Cartera

El nivel de inversión neto en renta variable se sitúa cerca del 75% para Avantage Fund y Avantage Fund Plan de Pensiones, por encima del 70% que consideramos neutral y sin grandes cambios respecto a los meses anteriores. El nivel de inversión de Avantage Pure Equity se mantiene en torno al 98%.

En agosto ha entrado en cartera Medartis Holding, una compañía suiza que diseña, fabrica y distribuye implantes e instrumental para fijación ósea en extremidades y cráneo-maxilofacial. Fue fundada por Thomas Straumann, que posee más de un 40% de las acciones y sigue dirigiendo la estrategia desde el consejo. Straumann es también el fundador y primer accionista (tiene el 15% del capital) de Straumann Holding, empresa más grande y líder global en implantes dentales. Las dos empresas desarrollan productos de muy alta calidad y se dirigen a los profesionales especializados en cada rama. Desde nuestro punto de vista es más interesante invertir en Medartis porque tiene más potencial de crecimiento y consideramos que es la compañía que Thomas Straumann tiene más interés en desarrollar.

Medartis no compite directamente con generalistas en todo tipo de implantes óseos, sino que se especializa en segmentos como mano, muñeca, antebrazo, pie, tobillo y cráneo-maxilofacial. Esa especialización le permite desarrollar productos técnicamente mejores y obtener mayores márgenes. No cotiza muy barata, pero sí a unos niveles razonables: 4,9 veces ventas de 2024 frente a los 5,8 veces de Straumann Holding, con un potencial de crecimiento mayor. Tras la entrada de este valor, el número de compañías de la cartera de renta variable de los fondos Avantage se sitúa en 41.

11ª Conferencia anual de inversores

Aprovechamos para recordar que el próximo lunes 13 de octubre a las 19h tendrá lugar la 11ª Conferencia anual de inversores. Este año será en el Hotel VP Madroño en la calle General Díaz Porlier 101 en Madrid. Como otros años, se podrá seguir en directo y enviar las preguntas que consideréis oportunas a través de nuestra página web. Estaremos encantados de contar contigo. Tienes más información del evento en este enlace.

Por otro lado, queremos seguir reuniéndonos con los inversores en vuestras ciudades. El próximo martes 21 de octubre a las 18h estaremos en Málaga contestando a las preguntas de los partícipes. Puedes confirmar tu asistencia aquí. Si quieres que la próxima vez visitemos tu ciudad, por favor, solicítanoslo en este formulario.

Como siempre, quedamos a vuestra disposición para resolver cualquier duda relacionada con los fondos o el plan de pensiones. No dudéis en contactarnos.

Anexo. Rentabilidad de Avantage Fund desde el registro en CNMV (31/07/14) comparada con el Ibex 35 y el Eurostoxx 50 incluyendo dividendos. Hasta el 31 de agosto de 2025.

Desde inicio Avantage Fund ha obtenido un rendimiento superior a los del Ibex 35 y Euro Stoxx 50 asumiendo un riesgo significativamente menor. La volatilidad del fondo es desde inicio un 54% de la del Ibex 35 y un 56% de la del Euro Stoxx 50.