Carta Semestral a los Inversores

de Avantage Fund, Avantage Pure Equity y Avantage Fund Plan de Pensiones

27 de enero de 2026

🎧 Escucha la carta semestral de enero aquí:

Estimado coinversor:

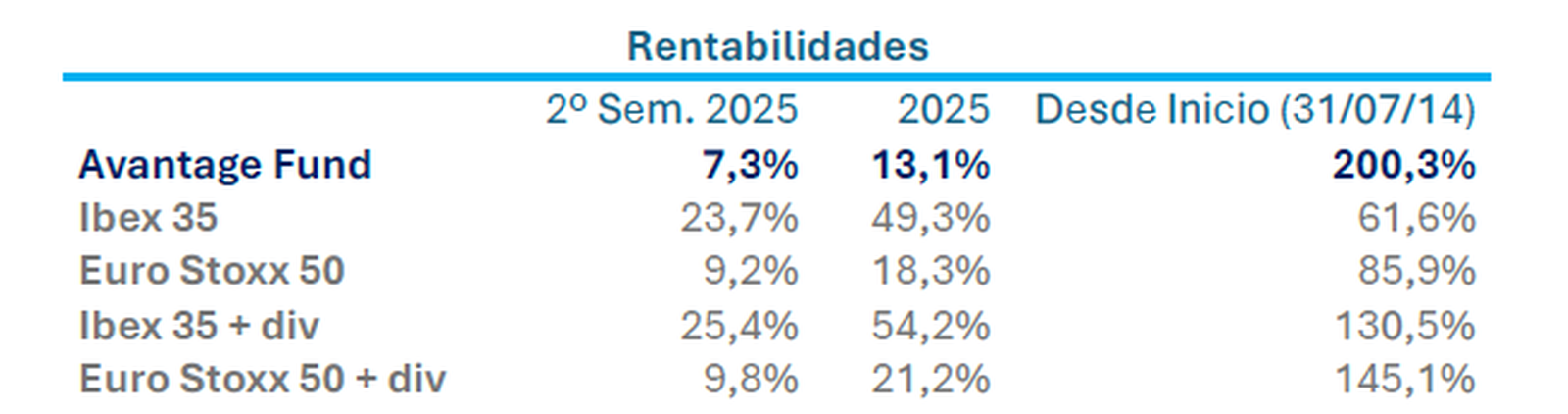

En la segunda mitad de 2025, Avantage Fund se ha revalorizado un 7,3%, Avantage Pure Equity un 6,5% y Avantage Fund Plan de Pensiones un 6,8%. En el mismo período de tiempo, el Ibex 35 ha subido un 23,7% y el Euro Stoxx 50 un 9,2%.

El gran avance de las bolsas europeas en el año contrasta con el peor comportamiento relativo de la bolsa norteamericana. El S&P 500, medido en euros, se revalorizó solamente un 2,6% en 2025 debido a la fuerte depreciación del dólar respecto al euro (-13,9%).

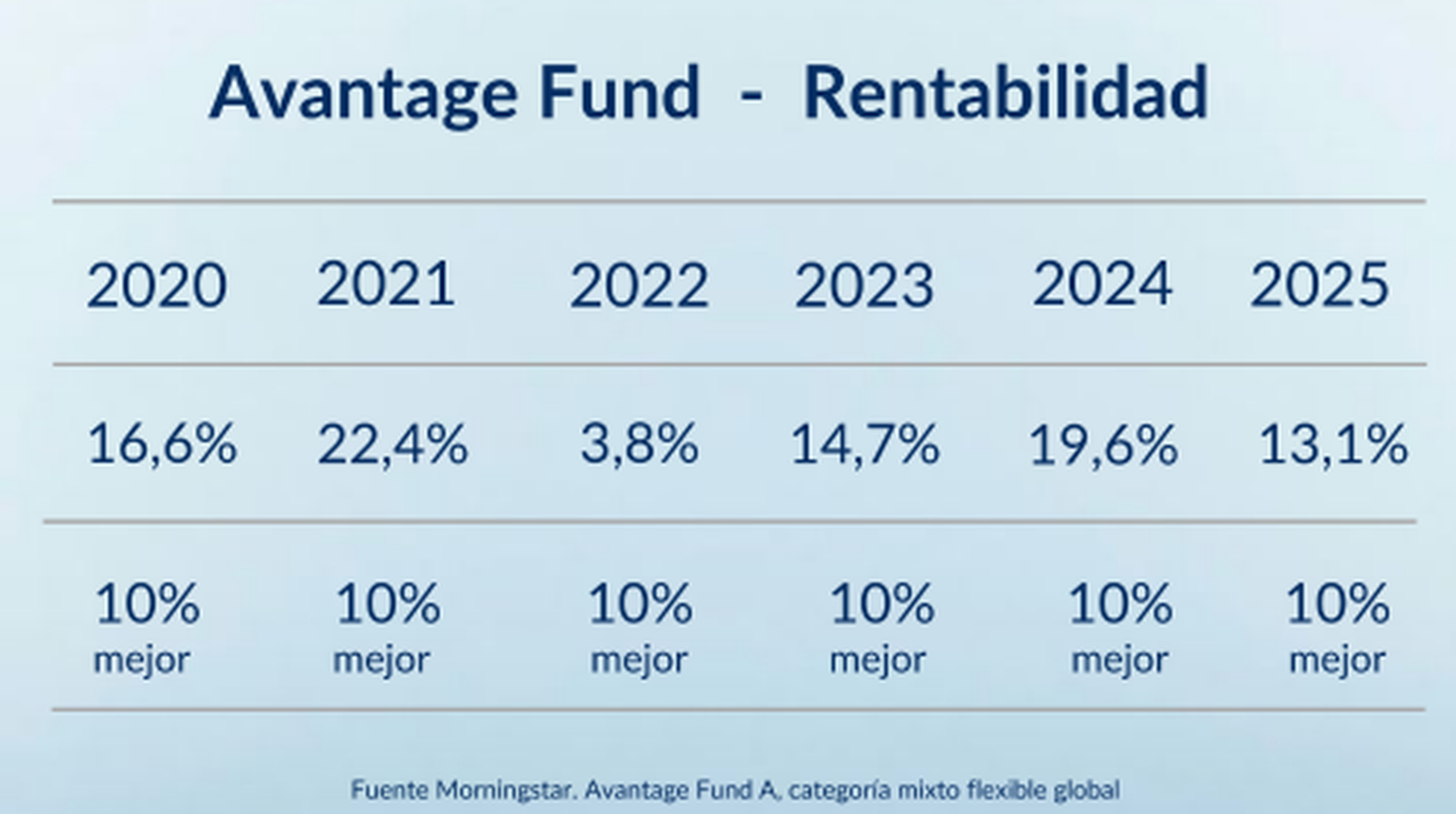

Respecto a su categoría, Mixto Flexible Global, Avantage Fund se ha vuelto a situar dentro del 10% más rentable por sexto año consecutivo. Esto se ha producido, una vez más, en un entorno de mercado muy diferente al de años anteriores:

🔹 2020: Impacto de la pandemia.

🔹 2021: Recuperación pospandemia.

🔹 2022: Subidas de tipos. Fuertes caídas en acciones y bonos.

🔹 2023: Rebote liderado por banca y tecnología.

🔹 2024: Elecciones Estados Unidos y bajadas de tipos.

🔹 2025: Guerra arancelaria y depreciación del dólar.

Esta excepcional consistencia en sus resultados permite a Avantage Fund, además de acabar 2025 con la máxima calificación de Morningstar —5 estrellas—, situarse dentro del 1% mejor de fondos tanto a 5 como a 10 años

La rentabilidad anualizada (CAGR) desde inicio hasta el 31/12/25 es del 10,1%. Esta rentabilidad anualizada, obtenida durante 11 años y medio, no ha generado un 116% (11,5 x 10,1%) de rentabilidad, sino un 200%. El 84% adicional de rentabilidad se produce gracias al interés compuesto; este se logra al reinvertir dividendos y ganancias obtenidas de las inversiones que, al sumarlas al capital del fondo, permiten obtener una rentabilidad superior para los partícipes en años posteriores.

Avantage Pure Equity, por su parte, ha concluido 2025 con una rentabilidad del 10,9%. Se ha situado en el 20% más rentable de su categoría y, por segundo año consecutivo, ha obtenido la máxima calificación de Morningstar: 5 estrellas.

Destacamos que la clase B de Avantage Pure Equity ha alcanzado los tres años de histórico y ha sido también calificada con 5 estrellas Morningstar. El hecho de que tanto Avantage Fund B como Avantage Pure Equity B tengan ambas 5 estrellas Morningstar es muy relevante. Conviene recordar que, una vez las participaciones alcanzan los cinco años de antigüedad los inversores pueden acceder a las clases A, que tendrán en todo tipo de escenarios una rentabilidad 0,5% superior cada año a la de unas clases B, que ya tienen la máxima calificación de Morningstar.

Avantage Fund Plan de Pensiones, por su parte, se ha revalorizado un 11,8% en 2025 y ha terminado, al igual que Avantage Fund, dentro del 10% más rentable de su categoría Morningstar. El plan ha cumplido en enero 2 años de vida y la rentabilidad acumulada a 23 de enero alcanza el 32,2%.

Entorno macro

Desde el punto de vista económico, la actividad sigue avanzando a gran velocidad, impulsada por políticas fiscales y monetarias expansivas. La economía global crece por encima del 3% y, hoy por hoy, solo Javier Milei en Argentina parece dispuesto a priorizar el equilibrio presupuestario. En el resto del mundo, «hay otras prioridades» y el déficit público crónico no parece preocupar a nadie. Los bancos centrales acompañan esta visión con tipos de interés compatibles con niveles de inflación más elevados que los de hace una década, lo que erosiona el poder adquisitivo de quienes mantienen una parte significativa de su patrimonio en liquidez o en activos de bajo rendimiento.

En Estados Unidos, Trump nombrará al próximo presidente de la Reserva Federal, que asumirá el cargo en mayo. En este contexto, el mercado descuenta que, en los próximos años, la Fed mantendrá una política monetaria más laxa que la aplicada bajo la presidencia de Jerome Powell.

En el plano geopolítico, los desencuentros entre Estados Unidos y sus aliados de la OTAN son hoy más palpables que nunca: por los aranceles, por el acuerdo de paz en Ucrania y por todo lo relativo a Groenlandia. Esta ruptura de confianza entre aliados introduce una nueva dosis de incertidumbre, no solo por los conflictos concretos, sino por lo que implica para el orden internacional y para la seguridad jurídica que necesitan las empresas para invertir y operar con normalidad.

En un entorno así, consideramos fundamental contar con la flexibilidad necesaria para invertir en cualquier tipo de empresa y en cualquier región del mundo, con el objetivo de proteger y rentabilizar el patrimonio de los partícipes. Del mismo modo, la capacidad de adaptación de las compañías se vuelve una cualidad aún más relevante que en periodos de estabilidad. Tienden a adaptarse más rápido a las necesidades de sus clientes aquellas empresas en las que los directivos tienen los intereses bien alineados con los accionistas —porque el incentivo económico se hace más presente—, así como las que cuentan con los mejores modelos de negocio, ya que, en momentos de cambios profundos en el entorno competitivo, suelen acelerar su crecimiento en cuota de mercado.

Más allá de los desencuentros al norte del Atlántico, en Argentina la situación política y económica ha mejorado de forma notable tras la victoria electoral de La Libertad Avanza en las elecciones de medio término. La economía vuelve a crecer a un ritmo superior al de los países de su entorno y al de la economía global; la financiación en dólares se ha reabierto para empresas, provincias y Estado; se han aprobado los primeros presupuestos del gobierno de Milei; el Estado está acumulando reservas en dólares; se mantiene el superávit fiscal; y el ratio de endeudamiento (Deuda/PIB) continúa cayendo con rapidez. En los próximos meses se espera, además, que el gobierno pueda sacar adelante una reforma laboral y otra fiscal.

A diferencia de la administración Trump en Estados Unidos, Milei está reduciendo progresivamente los impuestos a la importación y a la exportación para abrir la economía argentina al exterior. Lo hace porque considera que el libre intercambio de bienes y servicios mejorará, a medio plazo, las oportunidades laborales y la calidad de vida de los argentinos.

Cartera

Entre julio y diciembre de 2025 ha salido Banca Sistema y ha entrado Medartis.

Banca Sistema es una entidad financiera italiana que llevaba 8 años en la cartera de Avantage Fund. El motivo de la venta es la OPA lanzada por parte de Banca CF+ sobre la compañía, en la que se entrega una gran parte del valor en efectivo y otra más pequeña en acciones de una filial cotizada de Banca Sistema llamada Kruso Kapital.

Esta operación se instrumenta de esta manera para que Banca CF+ pueda comprar los negocios que quiere de Banca Sistema (Factoring y crédito a empleados públicos) y se quede indirectamente con la menor participación posible en Kruso Kapital (negocio de empeños). Gianluca Garbi, CEO y primer accionista de Banca Sistema, se comprometió a acudir a la oferta. Tras la OPA y salida del CEO dejará de haber el nivel de alineación de intereses entre directivos y accionistas que exigimos a las compañías en cartera, por lo que no tenía sentido continuar en el capital de Banca Sistema ni acudir a la OPA para recibir en parte acciones de Kruso Kapital.

La venta Banca Sistema ha generado una plusvalía cercana al 18% sobre el precio medio de compra. Adicionalmente se ha obtenido una rentabilidad por dividendo promedio anual que ronda el 3,5%.

En el semestre ha entrado en cartera Medartis, una compañía suiza que diseña, fabrica y distribuye implantes e instrumental para fijación ósea en extremidades y cráneo-maxilofacial. Fue fundada por Thomas Straumann, que posee más de un 40% de las acciones y sigue dirigiendo la estrategia desde el consejo. Straumann es también el fundador y primer accionista (tiene el 15% del capital) de Straumann Holding, empresa más grande y líder global en implantes dentales. Las dos empresas desarrollan productos de muy alta calidad y se dirigen a los profesionales especializados en cada rama. Desde nuestro punto de vista, es más interesante invertir en Medartis porque tiene más potencial de crecimiento y consideramos que es la compañía que Thomas Straumann tiene más interés en desarrollar.

Medartis no compite directamente con generalistas en todo tipo de implantes óseos, sino que se especializa en segmentos como mano, muñeca, antebrazo, pie, tobillo y cráneo-maxilofacial. Esa especialización le permite desarrollar productos técnicamente mejores y obtener mayores márgenes.

En la cartera de renta fija se han vendido los bonos de Cajamar y Unicaja, obteniendo rentabilidades anualizadas del 13% y 11% respectivamente durante 2 años.

Se han vendido con rentabilidades residuales hasta el vencimiento esperado que rondaban el 3% y se han sustituido por bonos corporativos de empresas argentinas en dólares con rendimientos que superan el 8% anual.

Los bonos que han entrado en cartera son de Banco Macro, YPF y Transportadora de Gas del Sur. Son empresas muy rentables, con posiciones competitivas muy fuertes en sus mercados que si no se financian a un tipo de interés inferior es porque por la propia metodología que emplean las agencias de rating no pueden otorgarles un rating mucho mejor que al país. Argentina tiene un rating muy bajo (CCC+) a pesar de la espectacular mejora de las finanzas públicas. El motivo es que esta mejora ha sido muy rápida y las agencias de rating van con retraso.

Esperamos, por tanto, que en los próximos meses se sucedan varios incrementos de rating por todas las agencias de calificación crediticia tanto para el Estado como para las empresas en cartera, a las cuales, como comentábamos en el párrafo anterior, se les aplica un «techo de rating» condicionado por el riesgo país

Ante las excelentes oportunidades de inversión encontradas en renta fija, con el fin de incrementar el peso de esta parte de la cartera sin bajar significativamente el nivel de inversión en renta variable, se han cerrado las coberturas de renta variable. A 31 de diciembre de 2025 la cartera de acciones de Avantage Fund y Avantage Fund Plan de Pensiones rondaba el 72% del patrimonio y la cartera de bonos el 25% del mismo. En el caso de Avantage Pure Equity, las acciones en cartera representaban el 99% del patrimonio.

11ª Conferencia anual de inversores y webinar de P&R

Un año más, en el segundo semestre de 2025 se han celebrado la conferencia anual de inversores, el pasado 13 de octubre, y un nuevo webinar de preguntas y respuestas, el 24 de noviembre. Podéis acceder en este enlace a la grabación de la conferencia y en este otro a la grabación del webinar.

Avantage visita tu ciudad

Desde finales de 2024 estamos teniendo la oportunidad de reunirnos en persona con los inversores de Avantage por toda España, y sois muchos los que nos habéis comentado que os gustaría que visitáramos vuestra ciudad.

El próximo 25 de febrero estaremos en Vigo y el 16 de abril en Alicante.

Si queréis que visitemos vuestra ciudad, no dudéis en decírnoslo.

Como siempre, quedamos a vuestra disposición para cualquier duda o consulta que tengáis.

Asimismo, nos gustaría conocer tu opinión sobre el contenido de esta carta y la comunicación que recibes desde Avantage Capital.

En nuestro ánimo está poder explicaros mejor nuestras decisiones y para ello te invitamos a compartir tu punto de vista con nosotros. Si quieres que te llamemos, déjanos tus datos aquí:

Estamos a tu disposición para cualquier duda o consulta que tengas.

Juan Gómez Bada

Director de inversiones

Pulsa aquí para añadir un texto