Carta Semestral a los Inversores

de Avantage Fund, Avantage Pure Equity y Avantage Fund Plan de Pensiones

29 de julio de 2025

🎧 Escucha la carta semestral de julio aquí:

Estimado coinversor:

Durante la primera mitad de 2025 Avantage Fund se ha revalorizado un 5,4%, Avantage Pure Equity un 4,1% y Avantage Fund Plan de Pensiones un 4,7%. Entre enero y junio las bolsas del Viejo Continente han tenido un comportamiento mucho mejor que la norteamericana: El Ibex 35 ha subido un 20,7% y el Euro Stoxx 50 un 8,3%. El S&P 500, medido en euros, ha descendido un 7,3% debido principalmente a la bajada del dólar respecto al euro, que se ha depreciado un 12,2% en el semestre.

Avantage Fund, que el próximo 31 de julio cumplirá 11 años, continúa generando buenos resultados en el medio plazo y excelentes a largo plazo.

La rentabilidad anualizada (CAGR) desde inicio hasta el 30/06/25 es del 9,9%. Recordamos que Avantage Fund es un fondo mixto flexible y tiene una volatilidad que ronda la mitad de la de los principales índices de renta variable.

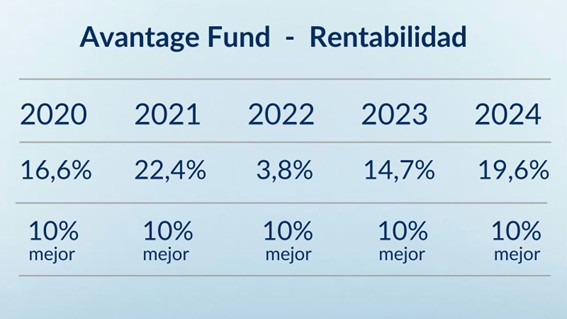

Como ya comentamos en la anterior carta semestral, Avantage Fund terminó 2024 dentro del 10% mejor de su categoría por quinto año consecutivo. El fondo demostraba así su consistencia en diferentes entornos de mercado. En el primer semestre de 2025, Avantage Fund ha vuelto a situarse dentro del 10% mejor de su categoría, una vez más, en un mercado diferente al vivido en años anteriores:

🔹 2020: Impacto de la pandemia.

🔹 2021: Recuperación postpandemia.

🔹 2022: Fuertes correcciones en Renta Variable y Renta Fija.

🔹 2023: Rebote liderado por banca y tecnología.

🔹 2024: Elecciones Estados Unidos y bajadas de tipos.

🔹 1S25: Guerra arancelaria y depreciación del dólar.

Fuente: Morningstar

En este mismo sentido, Avantage Fund obtuvo 5 estrellas, el máximo rating de Morningstar, al cumplir sus primeros 3 años, desde su nacimiento en julio de 2014 hasta julio de 2017, es decir, obtuvo la máxima calificación en el primer periodo plurianual analizado por Morningstar. Si en esa fecha omitiéramos los resultados pasados, poniendo el contador a cero, veríamos como Avantage Fund habría vuelto a lograr las 5 estrellas en los 5 años siguientes, entre julio de 2017 y julio de 2022. Y si, una vez alcanzado ese doble hito, borrásemos de nuevo su histórico y empezase de cero otra vez, comprobaríamos que está a punto de conseguirlo una vez más: previsiblemente, a finales de este mes, obtendrá 5 estrellas Morningstar por sus últimos 3 años, de julio de 2022 a julio de 2025.

La consistencia de excelentes resultados de Avantage Fund es única: en unos días conseguirá 5 estrellas por los resultados de tres etapas completamente independientes de tiempo y consecutivas que suman todo su historial (11 años).

Avantage Pure Equity: el fondo de renta variable que invierte en la misma cartera de acciones que Avantage Fund también mantiene las 5 estrellas Morningstar. En el primer semestre de 2025 ha obtenido un buen desempeño y se ha situado en el 25% mejor de su categoría.

Avantage Fund Plan de Pensiones: que se lanzó en enero de 2024, todavía no tiene los 3 años de vida necesarios para tener estrellas Morningstar, no obstante, en el ranking de los últimos 12 meses se sitúa dentro del 10% mejor de su categoría.

Queremos agradecer la extraordinaria acogida que siguen teniendo los fondos y plan de pensiones Avantage. El número de partícipes supera los 4.000 y el patrimonio conjunto de los vehículos asesorados por Avantage Capital ha superado los 140 millones de euros. Sin vuestra confianza esto no sería posible.

Entorno macro

La administración Trump ha cambiado el rumbo de la economía estadounidense en los primeros meses de su segundo mandato. Ha pasado de ser la economía más abierta al mundo de entre las grandes potencias a convertirse en una de las más cerradas. Es la gran economía que más aranceles aplica a sus empresas y ciudadanos por las importaciones.

Esta decisión, que han emprendido otros gobiernos en el pasado como el de Cristina Fernández de Kirchner en 2012 en Argentina, previsiblemente tendrá un efecto positivo sobre la economía doméstica a medio plazo, pero unas consecuencias desastrosas en el largo plazo.

A medio plazo el saldo de la balanza comercial de Estados Unidos mejorará muy significativamente por la fuerte caída de las importaciones. Además, las compañías que fabriquen en Estados Unidos se verán beneficiadas y se trasladarán a EE. UU. algunas fábricas con el objetivo de servir ese mercado. Esto generará una expansión de la economía doméstica. Sin embargo, a largo plazo la situación será muy diferente. El aislamiento de Estados Unidos provocará que las industrias más competitivas a nivel global se desplacen a otros lugares con economías más abiertas, desde donde puedan comerciar con el mundo con las menores trabas.

El mercado parece entender que esta política será temporal y que cuando Trump termine su mandato, Estados Unidos volverá a ocupar el lugar en la economía global que ha tenido hasta hace unos meses. Sin embargo, no podemos dar por hecho que la siguiente administración retirará o volverá a bajar los aranceles. Sin ir más lejor, esto es algo que no ha hecho la administración Biden tras el primer mandato de Trump y es altamente probable, en nuestra opinión, que tampoco lo haga el próximo gobierno de los Estados Unidos.

Cuando se cae en el proteccionismo es muy difícil salir de él porque lo primero que consigues quitando aranceles es destruir el tejido productivo que había crecido gracias a la protección que les brindaban esos impuestos. Es decir, necesitarían dejar caer muchas empresas y se perderían muchos puestos de trabajo para volver a construir una economía competitiva a nivel global.

La otra gran novedad del primer semestre se encuentra en la política fiscal. La administración Trump ha aprobado la ley conocida como Big Beautiful Bill que disparará el gasto y el déficit público más allá de lo razonable en momentos de crecimiento económico. Por otro lado, en Europa no nos hemos quedado atrás. Queremos disparar el endeudamiento público para multiplicar el gasto en defensa. La consecuencia de estas políticas también es conocida: bonanza a corto plazo e inflación a medio y largo plazo.

Este camino de aumentar el gasto público y financiarlo incrementando el endeudamiento público es también el que siguieron los peronistas en Argentina varias veces en las últimas décadas y que llevó a tasas de inflación de triple dígito. Recordamos que los rápidos incrementos de precios generan una fuerte desconfianza en los agentes económicos debido a que pierden la noción de a qué precios deben comprar o vender y se dificulta enormemente cualquier planificación a largo plazo.

En conclusión, la política económica que efectivamente está aplicando la administración Trump en sus primeros meses de mandato es la misma que aplicaron los peronistas en Argentina y diametralmente opuesta a la que ha empezado a aplicar Javier Milei (superávit público y reducción de aranceles).

A esta política fiscal fuertemente expansiva hay que añadir una política monetaria también expansiva. El BCE ha reducido entre enero y junio cuatro veces los tipos de interés hasta dejarlos en el 2%. La Reserva Federal, sin embargo, ha mantenido los tipos oficiales entre el 4,25% y el 4,50%. No obstante, se esperan menores tipos de interés para los próximos años.

Se ha especulado mucho sobre la posibilidad de que Trump echara a Jerome Powell para colocar a un presidente de la Fed que implementase una política monetaria más expansiva. Esta especulación es, en nuestra opinión, irrelevante ya que el mandato de Powell termina en 10 meses y Trump puede elegir al próximo presidente de la Reserva Federal. Al mercado le interesa el medio y largo plazo y lo relevante en ese horizonte temporal es que Trump va a poder elegir próximo el presidente de la Fed para que haga lo que él quiere.

Esta situación de incremento de aranceles y políticas fiscales y monetarias muy expansivas deja entre la espada y la pared a los inversores. Por un lado, el crecimiento a corto plazo estará sustentado por dichas políticas fiscales y monetarias, pero debería frenarse a medio plazo por la caída del comercio global. Por otro lado, no es razonable quedarse en liquidez porque probablemente una inflación mayor a la que hoy espera el mercado erosione esa parte del patrimonio. Para nosotros, la mejor manera de protegerse es a través de la inversión en buenos modelos de negocio, que son los más resilientes en estos escenarios, y en algunos bonos con rendimientos claramente superiores al incremento de los precios.

Cartera

El nivel de inversión neto en renta variable de Avantage Fund y Avantage Fund Plan de Pensiones termina el primer semestre de 2025 entorno al 74% del patrimonio, similar al que se encontraba a finales de 2024. Sin embargo, dicho nivel subió por encima del 80% tras las fuertes caídas de abril de los mercados y ha vuelto a nivel previo cuando las cotizaciones se han recuperado. El nivel de inversión de Avantage Pure Equity se mantiene, por su parte, cerca del 99%.

En la primera mitad de 2025 han salido 6 compañías: Catalana Occidente; Técnicas Reunidas; Elecnor; Hubspot; Andritz y Sonae. Por otro lado, han entrado cinco: Nvidia; Mercadolibre; IRSA; Cresud y Pampa Energía. Los fondos y plan de pensiones Avantage cierran el primer semestre con 41 compañías en cartera.

Salidas

La familia Serra, que controla Catalana Occidente con un 62% del capital, lanzó una OPA sobre el 38% restante a 50 euros por acción. Con la normativa actual de ley de OPAs solamente necesita una aceptación del 13% para acabar excluyendo la compañía de cotización pagando ese precio. Si la oferta fuera realmente voluntaria los fondos Avantage no habrían vendido, pero, en estas circunstancias, los minoritarios no tenemos nada que hacer. Hemos decidido sacar la compañía de cartera sin esperar a la liquidación de la OPA para poder invertir esa liquidez en otros valores. Catalana Occidente llevaba más de 10 años en la cartera de Avantage Fund. En este tiempo ha generado una revalorización cercana al 100% y además ha recibido dividendos que superan el 30% de lo invertido.

A raíz de la OPA de Catalana Occidente, hemos retomado la iniciativa que lanzamos en 2021 tras la OPA a Barón de Ley para volver a pedir al regulador y supervisor que modifiquen la ley de OPAs para que los accionistas mayoritarios en las exclusiones de bolsa necesiten la aceptación del precio de exclusión de la mayoría de minoritarios. Han firmado más de 300 inversores y hemos enviado nuevos escritos a la CNMV (supervisor) y a la Dirección General del Tesoro y Política Financiera (regulador).

Técnicas Reunidas se había revalorizado más de un 100% en tres años. Entró en cartera tras la invasión de Rusia a Ucrania. Esperábamos que pudiera aprovechar la fuerte demanda de infraestructura energética para volver a ser rentable, diversificar su cartera de clientes y reducir su dependencia del petróleo y gas.

Ha vuelto a la rentabilidad, de ahí la recuperación de su cotización. No obstante, tras la bajada del precio del crudo y constatar que sus resultados siguen dependiendo de pocos clientes de petróleo y gas, preferimos sacar el valor de cartera e invertir en otros negocios de mayor calidad.

La venta de Elecnor ha sido progresiva a medida que la acción se revalorizaba, tras el cambio de CEO, que ya no tiene los intereses tan alineados con los accionistas como su predecesor. La compañía, que llevaba 7 años en cartera, se ha revalorizado más de un 100% y ha generado dividendos adicionales que representan un 60% de la inversión inicial.

También se han vendido las acciones de Hubspot, después de conocer la salida del CEO Brian Halligan a los 57 años. Brian es cofundador de la compañía y uno de sus principales accionistas. Deja la compañía en un momento crítico porque la Inteligencia Artificial está disrumpiendo el sector. En un momento en el que la empresa debería invertir fuertemente para adaptarse antes que sus competidores a la nueva tecnología, la nueva CEO (Yamini Rangan) ha anunciado el primer programa de recompra de acciones propias por importe cercano a un 1,5% de la capitalización. Este anuncio coincide en el tiempo con ventas recurrentes de acciones por parte de la nueva CEO, de los cofundadores y de muchos de los principales directivos de la compañía. Entró en los fondos Avantage en 2022 y ha generado plusvalías superiores al 40%.

Sonae SGPS es una sociedad holding portuguesa que aglutina varios negocios de la familia Mendes de Azevedo. Ha salido de cartera porque esperamos que los mejores negocios que vaya encontrando la familia dependan directamente de Efanor, accionista mayoritario de Sonae, y no de Sonae, donde su participación es menor. La estructura de la cartera de la familia cambió desde que Efanor adquirió el 100% de Sonae Capital y Sonae Industria. Desde aquel momento el peso de Sonae en las carteras Avantage se fue reduciendo significativamente en favor de otros valores. La salida definitiva se ha producido tras el repunte de la valoración este año. Los fondos Avantage han ganado por dividendos más del 40% y por las compras adicionales realizadas cuando la compañía tuvo caídas puntuales, como en la pandemia.

Andritz AG es una empresa austriaca que llevaba 7 años en cartera. En este caso la salida tiene que ver con la marcha de Wolfgang Leitner como primer ejecutivo. Leitner dirigió la compañía durante 27 años, controla más del 30% de la sociedad y ha supervisado al nuevo CEO desde su nombramiento en 2022. Sin embargo, su peso en las decisiones de la compañía cada vez es menor. Desde nuestro punto de vista la alineación de intereses del nuevo CEO con los accionistas es ahora menor que cuando estaba dirigida por Leitner o cuando este supervisaba la gestión de una manera muy directa. El peso en cartera se ha ido reduciendo paulatinamente desde que Leither dejó de ser el primer ejecutivo. La salida definitiva de cartera se ha producido tras el repunte de valoración de este año. Desde que entró en cartera se ha revalorizado en torno al 25% y ha generado dividendos superiores al 20% del precio de compra.

Entradas

La inversión en Nvidia se realizó en enero tras constatar que las cuatro ventajas competitivas de la compañía (tecnológica; escala; efecto de red y barreras de entrada por coste de cambio) son mucho más relevantes de lo que estimábamos en un primer momento. Estas ventajas dificultan enormemente la entrada de competidores y nos hacen considerar como razonable su cotización teniendo en cuenta su capacidad de generar beneficios a largo plazo.

En un contexto en el que sus clientes están inmersos en una carrera competitiva para desarrollar las mejores herramientas de inteligencia artificial generativa, el principio «Winner Takes All» (el que gana se lo lleva todo) cobra gran relevancia. En este tipo de negocios el primer actor en ofrecer un servicio útil a escala global suele obtener unas ventajas competitivas de escala y efectos de red frente a los demás que cuesta mucho superar. Ejemplos como Meta, Netflix o Amazon, ilustran cómo esta dinámica ha beneficiado a líderes pioneros en sus respectivos sectores. Por este motivo, los clientes de Nvidia, deseosos de ser los ganadores en lo que ofrecen, no pueden permitirse el lujo de reescribir su software o asumir los altos costes asociados con la migración a otro proveedor en el caso de que aparezca. Podéis leer los argumentos que nos han llevado a modificar nuestra valoración inicial del negocio de Nvidia en este artículo.

En abril entró en cartera Mercadolibre. Es una empresa con sede en Montevideo (Uruguay) que presta servicios en Latinoamérica de comercio electrónico y de medios de pago. Está dirigida por su fundador Marcos Galperin, que es también uno de sus principales accionistas. La posición competitiva en muchos de los mercados en los que opera supera a la de Amazon y tiene una gran capacidad de desarrollo en medios de pago. Mercadopago, filial de medios de pago, está creciendo a ritmos muy fuertes y dejando atrás a la mayoría de bancos locales y extranjeros. Resaltamos que el desarrollo del sistema de pagos digitales tiene en esos países un amplio margen de mejora, especialmente en Argentina, que es el país donde más crecen con diferencia los ingresos de la compañía.

En mayo entraron en cartera acciones de IRSA y Cresud, dos empresas argentinas. IRSA es una compañía inmobiliaria y Cresud una sociedad agroindustrial que es dueña del 55% de IRSA. Cresud, a su vez, está controlada por Eduardo Elzstain, que posee el 38% de las acciones.

La joya de la corona de Cresud es IRSA, cuya participación representa más del 80% del valor de la compañía. En la tesitura de invertir en IRSA o Cresud hemos decidido invertir en ambas. Normalmente los intereses de los accionistas que controlan las sociedades suelen estar en la matriz, pero en este caso no está tan claro, puesto que tanto Eduardo Elzstain como su hermano, CEO de Cresud, poseen a título personal un 1% adicional cada uno del capital de IRSA.

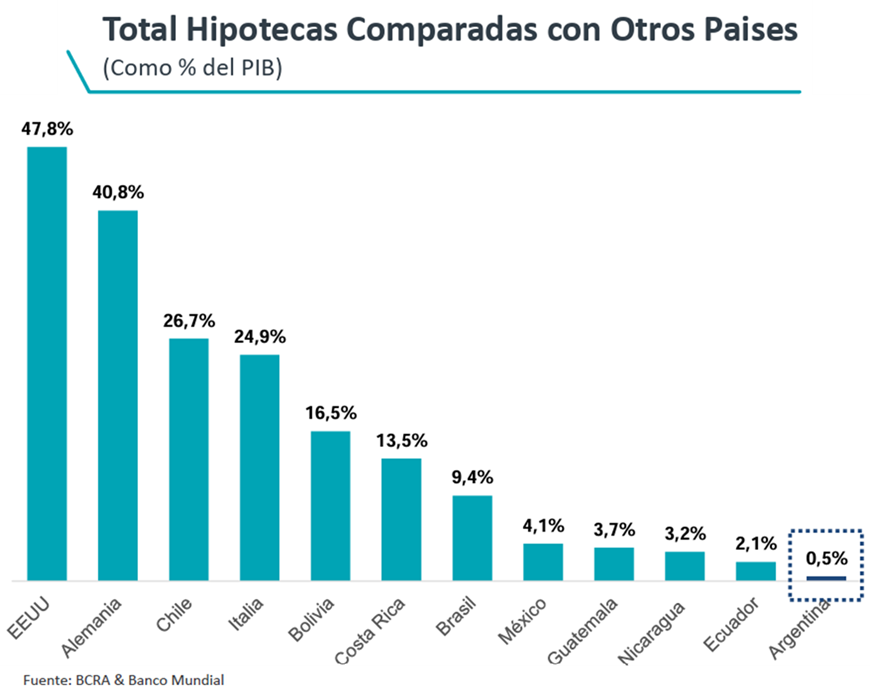

Para explicar el potencial de IRSA me gustaría destacar un dato: el valor de las hipotecas vivas en Argentina a cierre de 2024 representa tan solo el 0,5% del PIB. Argentina no tenía apenas hipotecas porque nadie confiaba en su divisa lo suficiente para hacer un contrato de deuda a largo plazo. Tras la eliminación del cepo cambiario y la estabilización macroeconómica esto previsiblemente cambiará. Para ponerse al nivel de Brasil, el volumen de hipotecas tendría que multiplicarse por 18 veces y para ponerse al nivel de Chile por 53 veces.

En un entorno de fuerte crecimiento económico, superior al 5%, en el que además se dispara la disponibilidad de endeudamiento, esperamos un auge del sector inmobiliario en el país.

Respecto a la valoración, destaco que la compañía cotiza por debajo de NAV (Net Asset Value) a precios actuales y que tanto IRSA como Cresud, reparten dividendos superiores al 5% y adicionalmente están recomprando acciones.

En junio entró en cartera Pampa Energía, una compañía argentina energética fundada en 2005 por cuatro directivos que tienen el 22% de las acciones y siguen al frente de la sociedad. Es una compañía con una agilidad excepcional que está aprovechando las oportunidades del sector tanto para el mercado doméstico como para la exportación de Gas y Petróleo. Cotiza a 9 veces beneficios y también está recomprando acciones.

Renta Fija

En febrero, Avantage Fund y Avantage Fund Plan de Pensiones acudieron a la oferta de recompra de los bonos de Ibercaja con vencimiento julio de 2030. Estos bonos entraron en cartera de Avantage Fund en junio de 2023, desde entonces han generado una rentabilidad anualizada (TIR) superior al 9%. A finales de marzo se amortizó el bono de BCP que se compró en febrero de 2023. Desde entonces ha generado una TIR del 11%. Por otro lado, en marzo se ha vendido el bono de Bankinter con vencimiento 2032. La rentabilidad anualizada desde mayo de 2023 ha superado el 8%.

El dinero recibido se ha invertido en un bono en dólares de IRSA, una compañía inmobiliaria argentina que ofrece una TIR superior al 8.5%. La rentabilidad más alta de lo habitual se debe al estigma que tiene en el mercado por ser una empresa de Argentina. Algo similar, pero con menor diferencial de tipo de interés, les ocurre a los bancos y empresas españoles frente a sus pares en Alemania o Estados Unidos, cuya deuda tiene mejor rating que la española. Desde nuestro punto de vista lo más relevante es la capacidad de pago de la compañía y en este aspecto no nos genera dudas.

Es cierto que Avantage Fund y Avantage Fund Plan de Pensiones invierten tanto en bonos de IRSA como en acciones IRSA y Cresud. Estas compras pueden parecer una concentración de riesgos. En parte lo son, porque si a la empresa le va mal, será malo tanto para bonos como acciones. No obstante, hay que considerar también que el riesgo de los bonos es mucho más bajo en la mayoría de los escenarios. Las acciones podrían bajar y los bonos seguir pagando. Incluso, en el extremo de quiebra y liquidación de la sociedad el valor de recuperación de los bonos sería muy significativo porque gran parte de la deuda se pagaría con la venta de los inmuebles. Adicionalmente, en determinados escenarios las acciones podrían considerarse una cobertura respecto a los bonos. Ese sería el caso de una fuerte depreciación del dólar o subidas de tipos en EE. UU. por inflación. En ese caso, saldría perjudicado el valor real de los bonos y beneficiado el valor real de las acciones.

Recordamos que todas las inversiones en cartera de Avantage Fund, Avantage Pure Equity y Avantage Fund Plan de Pensiones deben cumplir con nuestros tres criterios de inversión:

1º) Alineación de intereses entre directivos y accionistas.

2º) Excelente modelo de negocio, con al menos una ventaja competitiva

3º) Precio razonable

El enfoque para la selección de activos sigue siendo puramente valor a valor. Destacamos que si han entrado varias compañías argentinas en cartera es porque a raíz de la inversión en deuda argentina del año pasado hemos estado más encima de ese mercado y hemos descubierto oportunidades allí. La exposición geográfica y sectorial de los fondos son consecuencia de las inversiones que vamos encontrando, las cuales cumplen con nuestros tres criterios de inversión, y no una decisión a priori.

11ª conferencia anual de inversores

Por último, os avanzamos que la undécima conferencia anual de inversores tendrá lugar el 13 de octubre de 2025 a las 19h en el hotel VP Madroño. Se podrá seguir online en directo igual que en las conferencias anteriores.

Podéis registraros en los formularios de asistencia presencial y online desde donde podréis dejar las preguntas que queráis que contestemos durante la conferencia:

Asimismo, nos gustaría conocer tu opinión sobre el contenido de esta carta y la comunicación que recibes desde Avantage Capital.

En nuestro ánimo está poder explicaros mejor nuestras decisiones y para ello te invitamos a compartir tu punto de vista con nosotros. Si quieres que te llamemos, déjanos tus datos aquí:

Estamos a tu disposición para cualquier duda o consulta que tengas.

Juan Gómez Bada

Director de inversiones

Pulsa aquí para añadir un texto