Informe Mensual

26 de junio de 2025

🎧 Escucha el informe mensual de junio de 2025

En mayo, Avantage Fund se revalorizó un 5,9%, Avantage Fund Plan de Pensiones un 5,8% y Avantage Pure Equity un 6,7%. Ese mes, el Ibex 35 avanzó un 6,5% y el Euro Stoxx 50 un 4,0%

El dólar por, su parte, hizo una pausa en su caída durante el mes de mayo y la ha retomado en junio, con un 3% adicional hasta la fecha de este informe. La divisa estadounidense acumula una depreciación del 13% en 2025.

El mercado parece haber olvidado, por el momento, sus miedos a la política arancelaria de la administración Trump. Sin embargo, los aranceles medios aplicados por Estados Unidos son varias veces los que aplicaba en 2023 y poco a poco van haciendo mella en el comercio internacional.

La atención se ha centrado recientemente en los conflictos bélicos y en el incremento del presupuesto de defensa de las principales economías del mundo. La «necesidad» de rearmarse de unos países, generará una necesidad similar en otros países y regiones si quieren mantener el mismo estatus quo a futuro. El mercado parece asumir que para Europa será un gasto adicional que dejará el resto de las partidas presupuestarias (educación, sanidad, pensiones, etc.) invariable. Si ese fuera el caso, la mayoría del incremento del gasto militar previsiblemente se acabaría pagando vía incremento de inflación, como ocurrió entre 2021 y 2024 tras dispararse el déficit público durante la pandemia.

En junio, el BCE ha vuelto a bajar los tipos otro 0,25% hasta situarlos en el 2%, nivel significativamente por debajo del rango 4,25%-4,5% en el que los mantiene la Reserva Federal.

En la decisión de los tipos de interés norteamericanos influye más la política fiscal que se implemente que el salto de precios que están provocando los aranceles sobre los productos importados. Los aranceles, por definición, generan un impacto puntual en los precios. Sin embargo, el déficit público crónico estadounidense aumentará con la aprobación del proyecto de ley conocido como Big Beautiful Bill en el senado el próximo 4 de julio.

En el informe de mayo destaqué cómo la política arancelaria de Trump es muy similar a la que aplicó Cristina Fernández de Kirchner en Argentina en 2012 y diametralmente opuesta a la que está implementando Javier Milei. Pues bien, en materia fiscal vuelve a ocurrir exactamente lo mismo. Mientras Milei ha ajustado el gasto público hasta conseguir superávit,

Trump quiere perpetuar el déficit hasta niveles en los que solo se pueda sostener aumentando la oferta monetaria de manera recurrente, generando más inflación, como hizo Kirchner.

Resalto que la inflación es un fenómeno principalmente monetario y no está tan vinculado como se cree al incremento del consumo. El ejemplo más claro, por brusco, ha sido el vivido en Argentina recientemente: a finales de 2023 la inflación se disparaba a medida que el consumo se contraía y, sin embargo, fue el ajuste fiscal implementado por Milei el que ha permitido que la inflación caiga rápidamente en un entorno de crecimiento económico.

Si lo miramos desde el lado de la producción (la oferta), se llega a una conclusión parecida. En la mayoría de los sectores no hay escasez: hay comida; ropa; coches; abogados; consultores… En ese contexto, cuanto más se vende, más se pueden repartir los costes fijos, lo que permite ofrecer precios más bajos sin perder calidad ni beneficios. Cuando la demanda aumenta, los precios pueden subir un poco al principio, pero esto suele ser temporal: en cuanto los productores se adaptan, la oferta crece y los precios tienden a estabilizarse o incluso bajar. Eso sí, el tiempo de reacción depende del sector: en calzado y vestido, por ejemplo, el ajuste es rápido, pero en alimentos frescos o materias primas puede tardar años, porque hay que cultivar, criar ganado o abrir nuevas explotaciones. De esta manera, a largo plazo, más demanda suele generar más producción y precios más bajos por unidad.

En definitiva, el mayor déficit público esperado tanto en Europa como en Estados Unidos acabará previsiblemente en una mayor inflación a largo plazo, aunque esto no se vea reflejado en el IPC de los próximos meses.

Cartera

En el último mes el nivel de inversión neto en renta variable se ha mantenido estable en el entorno del 74% para Avantage Fund y Avantage Fund Plan de Pensiones. El nivel de inversión de Avantage Pure Equity se mantiene cerca del 98%.

En mayo entraron en cartera acciones de IRSA y Cresud, dos empresas argentinas. IRSA es una compañía inmobiliaria y Cresud una sociedad agroindustrial que es dueña del 55% de IRSA. Cresud, a su vez, está controlada por Eduardo Elzstain, que posee el 38% de las acciones.

La joya de la corona de Cresud es IRSA, cuya participación representa más del 80% del valor de la compañía. En la tesitura de invertir en IRSA o Cresud hemos decidido invertir en ambas. Normalmente los intereses de los accionistas que controlan las sociedades suelen estar en la matriz, pero en este caso no está tan claro, puesto que tanto Eduardo Elzstain como su hermano, CEO de Cresud, poseen a título personal un 1% adicional cada uno del capital de IRSA.

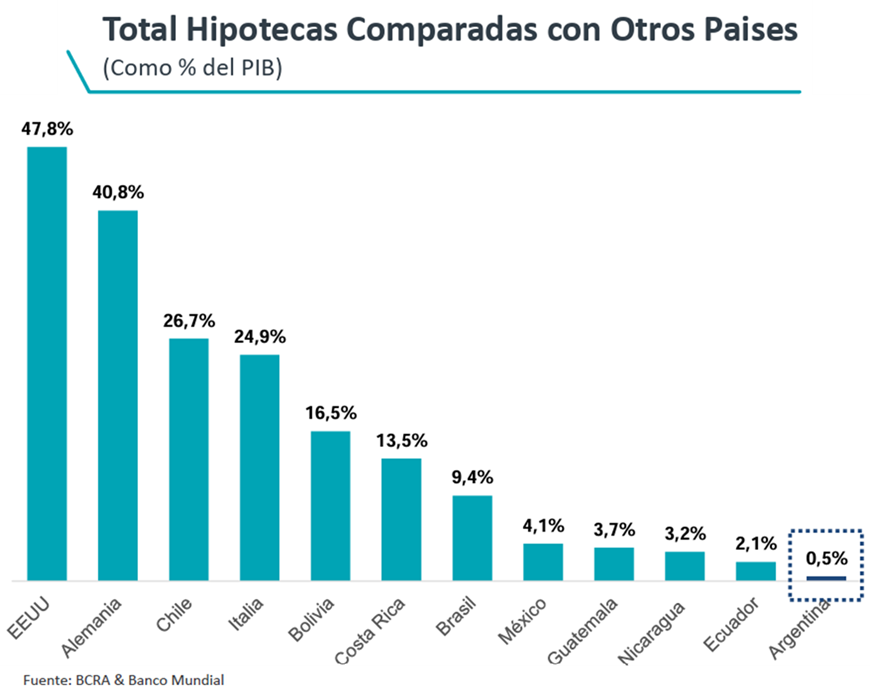

Para explicar el potencial de IRSA me gustaría destacar un dato: el valor de las hipotecas vivas en Argentina a cierre de 2024 representa tan solo el 0,5% del PIB. Argentina no tenía apenas hipotecas porque nadie confiaba en su divisa lo suficiente para hacer un contrato de deuda a largo plazo. Tras la eliminación del cepo cambiario y la estabilización macroeconómica esto previsiblemente cambiará. Para ponerse al nivel de Brasil, el volumen de hipotecas tendría que multiplicarse por 18 veces y para ponerse al nivel de Chile por 53 veces.

En un entorno de fuerte crecimiento económico, superior al 5%, en el que además se dispara la disponibilidad de endeudamiento, esperamos un auge del sector inmobiliario en el país.

Respecto a la valoración, destaco que la compañía cotiza por debajo de NAV (Net Asset Value) a precios actuales y que tanto IRSA como Cresud, reparten dividendos superiores al 5% y adicionalmente están recomprando acciones.

Es cierto que Avantage Fund y Avantage Fund Plan de Pensiones ya tenían en cartera bonos de IRSA con una rentabilidad anual superior al 8,5% en dólares y estas compras pueden parecer una concentración de riesgos. En parte lo son, porque si a la empresa le va mal, será malo tanto para bonos como acciones. No obstante, hay que considerar también que el riesgo de los bonos es mucho más bajo en la mayoría de los escenarios. Las acciones podrían bajar y los bonos seguir pagando. Incluso, en el extremo de quiebra y liquidación de la sociedad el valor de recuperación de los bonos sería muy significativo porque gran parte de la deuda se pagaría con la venta de los inmuebles. Adicionalmente, en determinados escenarios las acciones podrían considerarse una cobertura respecto a los bonos. Ese sería el caso de una fuerte depreciación del dólar o subidas de tipos en EEUU por inflación. En ese caso, saldría perjudicado el valor real de los bonos y beneficiado el valor real de las acciones.

En definitiva, consideramos la posición asumida en bonos y acciones como un todo, pero siendo conscientes de las diferencias de los activos.

En junio ha entrado en cartera Pampa Energía, una compañía argentina energética fundada en 2005 por cuatro directivos que tienen el 22% de las acciones y siguen al frente de la sociedad. Es una compañía con una agilidad excepcional que está aprovechando las oportunidades del sector tanto para el mercado doméstico como para la exportación de Gas y Petróleo. Cotiza a 9 veces beneficios y también está recomprando acciones.

Por último, destaco que a finales de mayo se vendió Tempus. Esta compañía llevaba solamente 4 meses en cartera, pero hemos preferido salir porque hemos perdido la confianza en el equipo directivo.

Un informe de un inversor bajista nos mostró que el equipo directivo había protagonizado episodios anteriores con patrones similares: crear negocios con gran potencial de crecimiento; generar altas expectativas; captar inversión; salir a bolsa o vender y dejar tras de sí una estela de valor destruido para los accionistas. Ejemplos como Starbelly, una empresa de e-commerce, que quebró al poco tiempo tras su adquisición por Ha-Lo Industries, o Groupon, cuyas acciones han perdido más del 90 % de su valor desde su salida a bolsa en 2011, son muestras de su modus operandi.

Además, el informe apuntaba a prácticas contables agresivas, uso cuestionable de ciertos códigos de facturación y una dependencia excesiva de acuerdos de colaboración que a nivel comunicación suenan muy bien pero que aportaban poco ingreso real.

Tras revisar en profundidad el informe, contrastar los hechos, comprobar que los directivos estaban vendiendo acciones de la compañía de manera continua y constatar el silencio del equipo directivo ante estas acusaciones, decidimos sacar el valor de cartera porque ha dejado de cumplir nuestro primer criterio de inversión: alineación de intereses entre directivos y accionistas. La inversión de los directivos en el capital de la compañía ya no es una garantía, sino que en este caso es parte de un patrón estratégico para capitalizar valor antes de que otros lo cuestionen. Los fondos y el plan de pensiones han vendido Tempus con una plusvalía del 15%.

Recordamos que todas las inversiones en cartera de Avantage Fund, Avantage Pure Equity y Avantage Fund Plan de Pensiones deben cumplir con nuestros tres criterios de inversión:

1º) Alineación de intereses entre directivos y accionistas.

2º) Excelente modelo de negocio, con al menos una ventaja competitiva

3º) Precio razonable

El enfoque para la selección de activos sigue siendo puramente valor a valor. Destacamos que si han entrado compañías argentinas en cartera es porque a raíz de la inversión en deuda argentina hemos estado más encima de ese mercado y hemos encontrado oportunidades allí. La exposición geográfica y sectorial de los fondos son consecuencia de las inversiones que vamos encontrando no una decisión a priori.

Como siempre, quedamos a vuestra disposición para resolver cualquier duda relacionada con los fondos o el plan de pensiones. No dudéis en contactarnos.

Anexo. Rentabilidad de Avantage Fund desde el registro en CNMV (31/07/14) comparada con el Ibex 35 y el Eurostoxx 50 incluyendo dividendos. Hasta el 31 de mayo de 2025.

Desde inicio Avantage Fund ha obtenido un rendimiento superior a los del Ibex 35 y Euro Stoxx 50 asumiendo un riesgo significativamente menor. La volatilidad del fondo es desde inicio un 54% de la del Ibex 35 y un 55% de la del Euro Stoxx 50.